Jan 01, 1970

বিশ্বব্যাপী ব্যবহারকারীরা ক্রিপ্টো এবং ওয়েব3 ব্যাংকিং সম্পর্কে আসলে কী ভাবেন? ক্রসফাইয়ের ২০২৫ সালের জরিপে এক ঝলক দেখুন দ্বারা@ishanpandey

176 পড়া

বিশ্বব্যাপী ব্যবহারকারীরা ক্রিপ্টো এবং ওয়েব3 ব্যাংকিং সম্পর্কে আসলে কী ভাবেন? ক্রসফাইয়ের ২০২৫ সালের জরিপে এক ঝলক দেখুন

অতিদীর্ঘ; পড়তে

আসলে কে ক্রিপ্টো ব্যবহার করছে? CrossFi-এর ২০২৫ সালের জরিপ অপ্রত্যাশিত জনসংখ্যা, বিশ্বব্যাপী গ্রহণ প্রবণতা এবং Web3 ব্যাংকিং অন্তর্দৃষ্টি প্রকাশ করে।CrossFi তাদের ২০২৫ সালের ক্রিপ্টো মার্কেট রিসার্চ সার্ভে - ভারত, ফিনল্যান্ড এবং রাশিয়ার ৫,০০০ টিরও বেশি ক্রিপ্টো ব্যবহারকারীর উপর একটি বিস্তৃত গবেষণা - দিয়ে এক বিরাট বিস্ফোরণ ঘটিয়েছে। এটি আপনার সাধারণ টেক-ব্র্যান্ড ইকো চেম্বার নয়। এটি একটি পরিবর্তনশীল দৃশ্যের একটি প্রাণবন্ত চিত্র: ২৮ থেকে ৪৩ বছর বয়সী ৮০% মহিলা, যারা প্রতি মাসে $১,০০০ থেকে $৩,০০০ উপার্জন করেন এবং ক্রিপ্টোকারেন্সি এবং ওয়েব৩ ব্যাংকিংয়ের প্রতি ঝোঁক রাখেন। তথ্যটি স্টেরিওটাইপগুলিকে চ্যালেঞ্জ করে, সমস্যাগুলি প্রকাশ করে এবং ভবিষ্যতের দিকে ইঙ্গিত দেয় যেখানে ডিজিটাল ফাইন্যান্স নগদ অর্থের সাথে প্রতিযোগিতা করতে পারে।

তাহলে, এই বিপ্লব কে চালাচ্ছে? এর পেছনে কী বাধা? এবং ২০২৫ সালের মধ্যে ক্রিপ্টোকে ডলারের বিলের মতো নির্বিঘ্নে করার জন্য কী করা দরকার? আসুন সংখ্যাগুলি খুলে দেখি, প্রবণতাগুলি ডিকোড করি এবং অর্থের ভবিষ্যতের দিকে তাকাই।

এক নজরে জরিপ: পরিধি এবং বিশ্বাসযোগ্যতা

CrossFi তিনটি দেশের ৫,০০০ অংশগ্রহণকারীর উপর জরিপ চালিয়েছিল - ভারত, ফিনল্যান্ড এবং রাশিয়া - যাদেরকে সম্ভবত তাদের বৈচিত্র্যময় অর্থনৈতিক ও প্রযুক্তিগত প্রোফাইলের ভিত্তিতে বেছে নেওয়া হয়েছিল। ভারত একটি ফিনটেক হটস্পট যেখানে একটি ক্রমবর্ধমান মধ্যবিত্ত শ্রেণী রয়েছে; ফিনল্যান্ড উচ্চ ডিজিটাল সাক্ষরতার সাথে নর্ডিক প্রযুক্তির নেতা; রাশিয়া একটি জটিল আর্থিক ইতিহাসের ওয়াইল্ডকার্ড। অংশগ্রহণকারীরা এলোমেলো ছিলেন না; তারা ক্রিপ্টো ব্যবহারকারী ছিলেন, সম্ভবত CrossFi এর নেটওয়ার্ক বা অংশীদারিত্বমূলক প্ল্যাটফর্মের মাধ্যমে উৎস থেকে এসেছেন, যা ফলাফলগুলিকে জড়িত গ্রহণকারীদের উপর একটি কেন্দ্রীভূত দৃষ্টিকোণ দিয়েছে। এটি একটি সাধারণ জনসংখ্যার জরিপ নয়; এটি ক্রিপ্টো-কৌতূহলী এবং প্রতিশ্রুতিবদ্ধদের উপর একটি পালস-চেক।

কারা ক্রিপ্টো ব্যবহার করছে? জনসংখ্যার পরিবর্তন

লিঙ্গ পরিবর্তন: নারীরা নেতৃত্ব দেন

অসাধারণ পরিসংখ্যান? উত্তরদাতাদের ৮০% নারী, ক্রিপ্টোর পুরুষ-প্রধান অতীতের চিত্রনাট্য উল্টে দিচ্ছেন। পিউ রিসার্চের ২০২৩ সালের সাথে তুলনা করুন যেখানে দেখা গেছে যে মার্কিন ক্রিপ্টো ব্যবহারকারীদের মধ্যে মাত্র ১৬% নারী ছিলেন। এর পেছনে কারণ কী? ভারতে, নারী-নেতৃত্বাধীন আর্থিক অন্তর্ভুক্তি কর্মসূচি - যেমন সরকারের জন ধন যোজনা - আরও বেশি নারীকে ডিজিটাল সম্পদের দিকে ঠেলে দিচ্ছে। ফিনল্যান্ডের লিঙ্গ-সমান প্রযুক্তি সংস্কৃতি একটি কারণ হতে পারে, অন্যদিকে রাশিয়ার অর্থনৈতিক অস্থিরতা নারীদের বিকল্প সম্পদ-নির্মাণ সরঞ্জামের দিকে ঠেলে দিতে পারে। এটি কোনও অপ্রত্যাশিত ঘটনা নয়, এটি একটি প্রবণতা যা আরও গভীর বিশ্বব্যাপী গবেষণার জন্য অনুরোধ করে।

বয়স এবং আয়: মধ্যম ভূমি

বেশিরভাগ উত্তরদাতার বয়স ২৮ থেকে ৪৩ বছরের মধ্যে, যা উপার্জন, সঞ্চয় এবং বিনিয়োগের জন্য একটি আকর্ষণীয় স্থান। বিশ্বব্যাংকের তথ্য অনুসারে, তাদের মাসিক আয়—$১,০০০ থেকে $৩,০০০—তাদের অঞ্চলের মধ্যম আয়ের সাথে সামঞ্জস্যপূর্ণ। ভারতে, এটি জাতীয় গড়ের ($১৮০ মাসিক) চেয়ে বেশি; ফিনল্যান্ডে, এটি পরিমিত কিন্তু বসবাসযোগ্য; রাশিয়ায়, এটি শহুরে পেশাদারদের জন্য দৃঢ়। ক্রিপ্টো কেবল বিলিয়নেয়ার বা ব্যাংকিং পরিষেবার বাইরে থাকা ব্যক্তিদের জন্য নয়—এটি বিশ্বব্যাপী মধ্যবিত্ত শ্রেণীর সাথে অনুরণিত হয়, যারা আর্থিক নিয়ন্ত্রণের জন্য ক্ষুধার্ত।

কেন এটা গুরুত্বপূর্ণ

এই জনসংখ্যাতাত্ত্বিক মিশ্রণ ক্রিপ্টোর ক্রমবর্ধমান আবেদনের ইঙ্গিত দেয়। এই অঞ্চলের মহিলারা এটিকে ক্ষমতায়ন হিসেবে দেখতে পারেন—ঐতিহ্যবাহী ব্যাংকিং বাধা অতিক্রম করার একটি উপায়। অন্যদিকে, মধ্যম আয়ের ব্যক্তিরা এটিকে মুদ্রাস্ফীতি (ভারতের বার্ষিক ৫-৬% হার) অথবা মুদ্রার অস্থিরতা (রাশিয়ার রুবেলের দুর্দশা) এর বিরুদ্ধে একটি হেজ হিসেবে দেখতে পারেন। এটি ল্যাম্বোস সম্পর্কে কম এবং স্থিতিশীলতা সম্পর্কে বেশি।

ক্রিপ্টোকে একটি জীবনধারা হিসেবে: ব্যবহার এবং আয়ের ধরণ

তাড়াহুড়ো করে ধরে রাখা

মূল কথা হলো: ক্রিপ্টোকারেন্সি বিনিয়োগ করা বা ধারণ করা উত্তরদাতাদের জন্য প্রধান আয়ের উৎস। ডে ট্রেডিং বা মিম-কয়েন ফ্লিপ ভুলে যান—এই ব্যবহারকারীরা দীর্ঘ খেলা খেলছেন। এটি ফিডেলিটির ২০২৪ সালের প্রতিবেদনের প্রতিধ্বনি, যেখানে ৫২% প্রাতিষ্ঠানিক বিনিয়োগকারী ক্রিপ্টোকে বৃদ্ধির জন্য ধরে রেখেছিলেন। উত্তরদাতারা সম্ভবত বিটকয়েন বা ইথেরিয়াম কিনে, মানিব্যাগে লুকিয়ে রাখেন এবং (আশা করি) এটির উত্থান দেখতে পারেন। কেউ কেউ লিডোর মতো প্ল্যাটফর্মে সম্পদ বাজি ধরতে পারেন অথবা প্যাসিভ ইনকামের জন্য Aave-এর মাধ্যমে ঋণ দিতে পারেন—কম প্রচেষ্টার কৌশল যা তাদের প্রোফাইলের সাথে মানানসই।

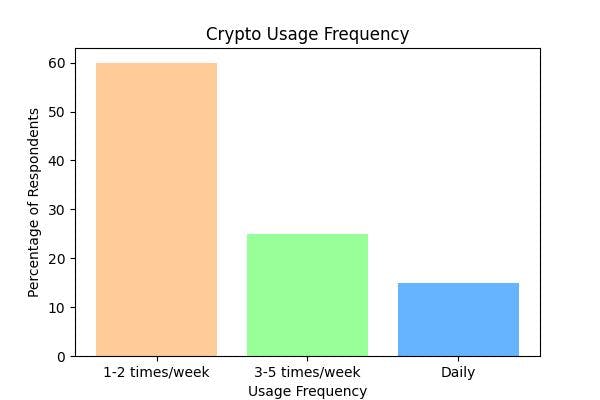

সাপ্তাহিক চেক-ইন

বেশিরভাগই সপ্তাহে এক থেকে দুইবার ক্রিপ্টো ব্যবহার করে। তারা কী করছে? সম্ভবত:

- কেনাকাটা: Binance বা Coinbase এর মতো এক্সচেঞ্জগুলিতে দাম কমেছে।

- হোল্ডিং: ট্রাস্ট ওয়ালেটের মতো অ্যাপের মাধ্যমে ওয়ালেট পর্যবেক্ষণ করা।

- উপার্জন: স্টেকিং পুল সামঞ্জস্য করা বা পুরষ্কার দাবি করা।

এটা ওয়াল স্ট্রিটের ব্যবসায়ীদের উন্মত্ত গতি নয়। এটা ইচ্ছাকৃত—একটি ডিজিটাল বাগানের যত্ন নেওয়ার মতো। মধ্যম আয়ের ব্যবহারকারীদের জন্য, এটি একটি পার্শ্ব-হাসপাতাল, পূর্ণ-সময়ের গিগ নয়।

অন্তর্দৃষ্টি আনলক করা হয়েছে

এই আচরণ ক্রিপ্টোর বিবর্তনের ইঙ্গিত দেয় অনুমানমূলক খেলনা থেকে আর্থিক প্রধান জিনিসে। এটি "চাঁদে যাওয়ার" প্রচারণার বিষয়ে নয় - এটি ক্রমবর্ধমানভাবে সম্পদ তৈরির বিষয়ে, বিশেষ করে সেই অঞ্চলে যেখানে ঐতিহ্যবাহী বিনিয়োগ (স্টক, রিয়েল এস্টেট) নাগালের বাইরে বলে মনে হয়।

ফি সমস্যা: ক্রিপ্টোর সবচেয়ে বড় বাধা

উচ্চ ব্যয়ের যন্ত্রণা

উচ্চ লেনদেন ফি চ্যালেঞ্জের তালিকার শীর্ষে রয়েছে—এবং এটি একটি সর্বজনীন সমস্যা। ইথেরিয়ামের গ্যাস ফি একসময় প্রতি লেনদেনে ২০০ ডলারে উন্নীত হয়েছিল (ইথারস্ক্যান, ২০২১), এবং যদিও তা কমেছে, তবুও যারা মাসিক $১,০০০ আয় করেন তাদের জন্য ১০-২০ ডলারের আঘাত এখনও কষ্টকর। বিটকয়েনও কোনও পিকনিক নয়—২০২১ সালে ফি ৬০ ডলারে পৌঁছেছিল (বিটইনফোচার্টস)। প্রেক্ষাপটের জন্য, পেপ্যালের মাধ্যমে $৫০ পাঠানোর খরচ পয়সা। ক্রিপ্টো এখনও প্রতিযোগিতামূলক নয়।

কেন ফি কামড়

- নেটওয়ার্ক কনজেশন: NFT উত্থানের সময় ইথেরিয়াম আটকে থাকে; বিটকয়েন নকশাগতভাবে ধীর।

- খনির খরচ: বিটকয়েনের মতো কাজের প্রমাণপত্রের চেইনগুলি শক্তি খরচ করে, যার ফলে ফি বেড়ে যায়।

- কোন মধ্যস্থতাকারীর সঞ্চয় নেই: বিকেন্দ্রীকরণের স্বাধীনতার একটি মূল্য দিতে হয়।

দিগন্তের সমাধান

- লেয়ার ২ স্কেলিং: পলিগন এবং আরবিট্রাম ইথেরিয়ামের ফি কমিয়ে সেন্ট করে।

- দ্রুততর চেইন: সোলানা এবং অ্যাভাল্যাঞ্চ প্রতি সেকেন্ডে হাজার হাজার লেনদেন প্রক্রিয়া করে, সস্তায়।

- ফি অপ্টিমাইজেশন: GasNow-এর মতো টুল ব্যবহারকারীদের কম খরচে লেনদেনের সময় নির্ধারণে সহায়তা করে।

দ্য স্টেকস

ক্রিপ্টোকে ব্যাপকভাবে গ্রহণের জন্য, ফি কমাতে হবে। ৫ ডলারের একটি কফির জন্য ২০ ডলার ফি নেওয়াটা একেবারেই স্বাভাবিক নয়। উত্তরদাতাদের হতাশা একটি বৃহত্তর সত্যকে তুলে ধরে: আর্থিক অন্তর্ভুক্তিতে খরচই প্রধান।

Web3 ব্যাংকিং: প্রতিশ্রুতি কষ্টের সাথে খাপ খায়

ব্যবহারকারীরা কী চান

ওয়েব৩ ব্যাংকিং—ব্লকচেইন-চালিত, বিকেন্দ্রীভূত অর্থায়ন—সম্ভাবনার সাথে চমকপ্রদ: কোন ব্যাংক নেই, কোন সীমানা নেই, কেবল আপনি এবং আপনার অর্থ। উত্তরদাতারা নিরাপত্তা এবং নির্ভরযোগ্যতাকে অগ্রাধিকার দেন, এবং কেন তা বোঝা সহজ। ঐতিহ্যবাহী ব্যাংকগুলি ব্যর্থ হয় (লেহম্যান ব্রাদার্সের কথা ভাবেন) অথবা তহবিল জব্দ করে (রাশিয়ার ২০২২ সালের নিষেধাজ্ঞা)। ওয়েব৩ এর প্রতিশ্রুতি? আপনার সম্পদ, আপনার নিয়ম—কোড দ্বারা সুরক্ষিত, সিইওদের দ্বারা নয়।

বাস্তবতা যাচাই

তবুও সন্তুষ্টি হালকা—বেশিরভাগই কেবল "কিছুটা সন্তুষ্ট"। কেন?

- হিমায়িত অ্যাকাউন্ট: DeFi প্ল্যাটফর্মগুলি বাগের কারণে তহবিল লক করতে পারে (যেমন, ওয়ার্মহোলের $320M হ্যাক, 2023) অথবা তারল্য শুকিয়ে যায়।

- KYC-এর সংঘর্ষ: নিয়মকানুন "আপনার গ্রাহককে জানুন" চেকের দাবি করে, কিন্তু বিকেন্দ্রীভূত সিস্টেমগুলি কেন্দ্রীয় আইডি হাবগুলিতে এড়িয়ে যায়। ব্লকচেইনে পাসপোর্ট আপলোড করা কি অদ্ভুত?

সংযোগ বিচ্ছিন্ন করার পদ্ধতি

Web3 এর নীতি হল বিশ্বাসহীন স্বাধীনতা, কিন্তু বাস্তবতা কামড় দেয়। KYC একটি আইনি বাধ্যবাধকতা—Binance এর মতো বিনিময় এটিকে কার্যকর করে, তবুও DeFi প্রতিরোধ করে। বিকেন্দ্রীভূত পরিচয় (Civic, SelfKey) এর মতো সমাধানগুলি এই সেতুবন্ধন তৈরির লক্ষ্য রাখে, ব্যবহারকারীদের গোপনীয়তার সাথে আপস না করে পরিচয় প্রমাণ করতে দেয়। এদিকে, ফ্রিজ করা অ্যাকাউন্টগুলি Web3 এর অপরিপক্কতা প্রতিফলিত করে—স্মার্ট চুক্তির অডিট প্রয়োজন, এবং ব্যবহারকারীদের বীমা প্রয়োজন (নেক্সাস মিউচুয়াল মনে করুন)।

২০২৫ ভিশন: প্রতিদিনের নগদ হিসেবে ক্রিপ্টো

বড় স্বপ্ন

উত্তরদাতারা ভবিষ্যদ্বাণী করেছেন যে ২০২৫ সালের মধ্যে, ক্রিপ্টো ফিয়াটের মতো প্রবাহিত হবে। কল্পনা করুন বিটকয়েন সোয়াইপ করে মুদিখানার জন্য অথবা ডোজেকয়েনে টিপিং করার - কোনও বিলম্ব নেই, কোনও ঝামেলা নেই। এটি সাহসী, কিন্তু প্রযুক্তি তা ধরছে:

- লাইটনিং নেটওয়ার্ক: বিটকয়েনের গতি সেকেন্ডে, খরচ পয়সায়।

- স্টেবলকয়েন: USDC এবং Tether ডলারের অনুকরণে অস্থিরতাকে অস্বীকার করছে।

- পেমেন্ট রেল: সোলানা পে এবং বিন্যান্স পে বণিকদের ব্যবহারকে সহজতর করে।

বাধা

- অস্থিরতা: স্টেবলকয়েনের সাথেও, বিটকয়েনের অবাধ ওঠানামা বিক্রেতাদের ভয় দেখায়।

- গ্রহণ: মাত্র ১% মার্কিন ব্যবসায়ী ক্রিপ্টো গ্রহণ করেন (PYMNTS, ২০২৪)।

- নিয়ম: কর এবং নিয়মাবলী ভিন্ন ভিন্ন—মার্কিন যুক্তরাষ্ট্রে ক্রিপ্টো একটি সম্পদ, এল সালভাদরে মুদ্রা।

কি লাগবে

- UX ওভারহল: ভেনমোর মতোই মসৃণ অ্যাপ, অগোছালো ওয়ালেট নয়।

- মার্চেন্ট ইনসেনটিভ: ক্রিপ্টোতে ক্যাশব্যাক? ভিসার চেয়ে কম ফি?

- বৈশ্বিক নিয়ন্ত্রক সংস্থা: ইইউর এমআইসিএ একটি মডেল—অন্যদের অবশ্যই অনুসরণ করতে হবে।

নিরাপত্তা প্রথমে: সাইবার নিরাপত্তার আশঙ্কা ব্যাপকভাবে বৃদ্ধি পাচ্ছে

হুমকির ল্যান্ডস্কেপ

নিরাপত্তা এবং সাইবার নিরাপত্তা উদ্বেগের কেন্দ্রবিন্দুতে রয়েছে—এবং সঙ্গত কারণেই। ২০২৪ সালে হ্যাকরা ১.৭ বিলিয়ন ডলার পাচার করেছে (চেইন্যালাইসিস)। ফিশিং ব্যক্তিগত চাবি আটকে দেয়; ট্যাঙ্ক প্রকল্পগুলিকে টানে; FTX-এর মতো বিনিময় ভেঙে পড়ে। প্রতিটি জয়ের জন্য, একটি কেলেঙ্কারী থাকে।

ব্যবহারকারী আর্মার

- হার্ডওয়্যার ওয়ালেট: লেজার এবং ট্রেজার চাবি অফলাইনে রাখে—মাত্র ১০% এগুলো ব্যবহার করে (২০২৩ জরিপ)।

- মাল্টি-সিগ: চোরদের প্রতিহত করার জন্য একাধিক অনুমোদনের প্রয়োজন।

- শিক্ষা: ফিশিং বা জাল ICO সনাক্ত করলে লক্ষ লক্ষ টাকা সাশ্রয় হয়।

শিল্প সংশোধন

- উন্নত UX: বায়োমেট্রিক লগইন অথবা সামাজিক পুনরুদ্ধার (আর্জেন্ট ওয়ালেট)।

- বীমা: Unslashed বা InsurAce থেকে DeFi কভার।

- নিরীক্ষা: সার্টিক এবং ট্রেইল অফ বিটস চুক্তির ত্রুটিগুলি ধরে ফেলে।

ক্রসফাই'স প্লে: দুটি জগতের সেতুবন্ধন

CrossFi কেবল রিপোর্টিংই করছে না—তারা তৈরি করছে। তাদের CrossFi চেইন ফিয়াট এবং ক্রিপ্টোকে নন-কাস্টোডিয়াল প্রযুক্তির সাথে সংযুক্ত করে—ব্যবহারকারীদের কাছে চাবিকাঠি থাকে, কিন্তু লেনদেন মসৃণ হয়। ভারতের নারীদের বা রাশিয়ার মধ্যম আয়ের লোকদের লক্ষ্য করে, তারা অন্তর্ভুক্তির পিছনে ছুটছে। এটি ২০২৫ সালের জন্য একটি নীলনকশা: ক্রিপ্টো যা ব্যবহারিক, নিরাপদ এবং সকলের জন্য উন্মুক্ত।

বড় ছবি: এরপর কী?

CrossFi-এর জরিপ স্থির নয়—এটি একটি রোডম্যাপ। ক্রিপ্টো এবং Web3 ব্যাংকিং অর্থায়ন পুনর্লিখন করছে, কিন্তু তারা প্রাইমটাইমের জন্য প্রস্তুত নয়। এখানে মূল কথাটি দেওয়া হল:

- স্ল্যাশ ফি: লেয়ার ২ এবং নতুন চেইনগুলিকে দ্রুত স্কেল করতে হবে।

- UX সরলীকৃত করুন: ব্লকচেইন লুকান, সুবিধাগুলি দেখান।

- নিরাপত্তা বৃদ্ধি: ব্যবহারকারী-বান্ধব সরঞ্জামগুলি হ্যাকগুলিকে পরাজিত করে।

- নিয়মাবলীর সমন্বয়: বিশ্বব্যাপী স্পষ্টতা গ্রহণের পথ উন্মুক্ত করে।

ক্রিপ্টো তার বিশেষত্ব ত্যাগ করছে, বড় স্বপ্ন নিয়ে সাধারণ মানুষের কাছে পৌঁছে যাচ্ছে। ২০২৫ সালের মধ্যে, এটি হয়তো সফল হতে পারে। ক্রসফাইয়ের সম্পূর্ণ প্রতিবেদনটি পড়ুন এবং নিজেই দেখুন—ভবিষ্যতের ডিজিটাল, বিকেন্দ্রীভূত এবং নকআউট।

গল্পটি লাইক এবং শেয়ার করতে ভুলবেন না!

অর্পিত স্বার্থ প্রকাশ: এই লেখক আমাদের মাধ্যমে প্রকাশনাকারী একজন স্বাধীন অবদানকারী

L O A D I N G

. . . comments & more!

. . . comments & more!