Jan 01, 1970

¿Qué opinan realmente los usuarios globales sobre las criptomonedas y la banca Web3? Un análisis de la encuesta CrossFi 2025 por@ishanpandey

176 lecturas

¿Qué opinan realmente los usuarios globales sobre las criptomonedas y la banca Web3? Un análisis de la encuesta CrossFi 2025

Demasiado Largo; Para Leer

¿Quién usa realmente criptomonedas? La encuesta CrossFi 2025 revela datos demográficos inesperados, tendencias de adopción global y perspectivas de la banca Web3.CrossFi ha lanzado una bomba con su Encuesta de Investigación del Mercado de Criptomonedas 2025: un estudio exhaustivo con más de 5000 usuarios de criptomonedas de India, Finlandia y Rusia. No se trata de la típica cámara de resonancia de un experto en tecnología. Es una vívida instantánea de un panorama cambiante: el 80 % son mujeres, de entre 28 y 43 años, con ingresos mensuales de entre 1000 y 3000 dólares, y con una fuerte apuesta por las criptomonedas y la banca Web3. Los datos desafían estereotipos, exponen puntos débiles y apuntan a un futuro en el que las finanzas digitales podrían rivalizar con el dinero en efectivo.

Entonces, ¿quién impulsa esta revolución? ¿Qué la frena? ¿Y qué debe suceder para 2025 para que las criptomonedas sean tan fluidas como un billete de dólar? Analicemos las cifras, descifremos las tendencias y analicemos el futuro del dinero.

La encuesta de un vistazo: alcance y credibilidad

CrossFi encuestó a 5000 participantes de tres países: India, Finlandia y Rusia, seleccionados, presumiblemente, por sus diversos perfiles económicos y tecnológicos. India es un polo de innovación en tecnología financiera con una clase media en auge; Finlandia es un líder tecnológico nórdico con una alta alfabetización digital; Rusia es un país impredecible con un historial financiero complejo. Los participantes no fueron aleatorios; eran usuarios de criptomonedas, probablemente seleccionados a través de la red de CrossFi o plataformas asociadas, lo que permite a los resultados centrarse en los usuarios comprometidos. Esta no es una encuesta a la población general; es una toma de contacto con los criptocuriosos y comprometidos.

¿Quién usa criptomonedas? Una transformación demográfica

Cambio de género: las mujeres toman la iniciativa

¿La estadística más destacada? El 80% de los encuestados son mujeres, lo que revoluciona el pasado de las criptomonedas, dominado por los hombres. Comparemos esto con el hallazgo de Pew Research de 2023, que reveló que solo el 16% de los usuarios de criptomonedas en EE. UU. eran mujeres. ¿A qué se debe esto? En India, los programas de inclusión financiera liderados por mujeres, como el Jan Dhan Yojana del gobierno, podrían estar atrayendo a más mujeres hacia los activos digitales. La cultura tecnológica de igualdad de género de Finlandia podría ser un factor, mientras que la volatilidad económica de Rusia podría impulsar a las mujeres hacia herramientas alternativas para la creación de riqueza. Esto no es casualidad, sino una tendencia que requiere una investigación global más profunda.

Edad e ingresos: el punto medio

La mayoría de los encuestados tienen entre 28 y 43 años, un rango ideal para generar ingresos, ahorrar e invertir. Sus ingresos mensuales (entre 1000 y 3000 dólares) se ajustan a los de ingresos medios de sus regiones, según datos del Banco Mundial. En India, superan la media nacional (180 dólares mensuales); en Finlandia, son modestos pero asequibles; en Rusia, son sólidos para los profesionales urbanos. Las criptomonedas no son solo para multimillonarios o personas sin acceso a servicios bancarios, sino que están teniendo eco en la clase media global, un grupo ávido de control financiero.

Por qué esto importa

Esta mezcla demográfica sugiere el creciente atractivo de las criptomonedas. Las mujeres de estas regiones podrían considerarlas un empoderamiento, una forma de sortear las barreras bancarias tradicionales. Por otro lado, las personas de ingresos medios podrían considerarlas una protección contra la inflación (la de India alcanza el 5-6 % anual) o la inestabilidad monetaria (los problemas del rublo ruso). Se trata menos de Lambos y más de estabilidad.

Criptomonedas como estilo de vida: patrones de uso e ingresos

Mantenerse al día con el ajetreo

Aquí está el truco: invertir o mantener criptomonedas es la principal fuente de ingresos para los encuestados. Olvídense del day trading o de las inversiones en criptomonedas: estos usuarios apuestan a largo plazo. Esto coincide con el informe de Fidelity de 2024, donde el 52 % de los inversores institucionales mantenían criptomonedas para el crecimiento. Los encuestados probablemente compran Bitcoin o Ethereum, las guardan en sus billeteras y observan cómo (con suerte) suben. Algunos podrían apostar activos en plataformas como Lido o prestar a través de Aave para obtener ingresos pasivos: estrategias que requieren poco esfuerzo y se adaptan a su perfil.

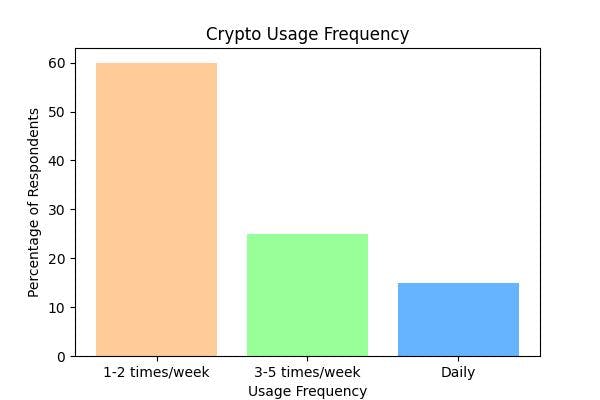

Registros semanales

La mayoría interactúa con criptomonedas una o dos veces por semana. ¿Qué hacen? Probablemente:

- Comprar: Aprovechar las caídas en intercambios como Binance o Coinbase.

- Holding: Monitoreo de billeteras a través de aplicaciones como Trust Wallet.

- Ganancia: Ajustar los grupos de staking o reclamar recompensas.

Este no es el ritmo frenético de los operadores de Wall Street. Es deliberado, como cuidar un jardín digital. Para los usuarios de ingresos medios, es un trabajo extra, no un trabajo a tiempo completo.

Perspectiva desbloqueada

Este comportamiento indica la evolución de las criptomonedas, de juguete especulativo a producto básico financiero. No se trata de una exageración exagerada, sino de generar riqueza de forma gradual, especialmente en regiones donde las inversiones tradicionales (acciones, bienes raíces) parecen inalcanzables.

El problema de las comisiones: el mayor obstáculo para las criptomonedas

El dolor de los altos costos

Las altas comisiones por transacción encabezan la lista de desafíos, y es una queja universal. Las comisiones de gas de Ethereum llegaron a dispararse hasta los 200 $ por transacción (Etherscan, 2021), y aunque se han reducido, una subida de entre 10 y 20 $ sigue siendo un problema para alguien que gana 1000 $ al mes. Bitcoin tampoco es un problema: las comisiones alcanzaron un máximo de 60 $ en 2021 (BitInfoCharts). Para contextualizar, enviar 50 $ por PayPal cuesta una miseria. Las criptomonedas aún no son competitivas.

¿Por qué las tarifas son tan importantes?

- Congestión de la red: Ethereum se congestiona durante el auge de los NFT; Bitcoin es lento por diseño.

- Costos de minería: Las cadenas de prueba de trabajo como Bitcoin queman energía, lo que aumenta las tarifas.

- Sin ahorros de intermediarios: la libertad que brinda la descentralización tiene un precio.

Soluciones en el horizonte

- Escalamiento de capa 2: Polygon y Arbitrum reducen las tarifas de Ethereum a centavos.

- Cadenas más rápidas: Solana y Avalanche procesan miles de transacciones por segundo, a bajo costo.

- Optimización de tarifas: herramientas como GasNow ayudan a los usuarios a programar las transacciones para obtener costos más bajos.

Lo que está en juego

Para que las criptomonedas alcancen una adopción masiva, las comisiones deben bajar. Una comisión de $20 por un café de $5 es imposible. La frustración de los encuestados subraya una verdad más amplia: el costo es clave en la inclusión financiera.

Banca Web3: La promesa se enfrenta al dolor

Lo que quieren los usuarios

La banca Web3 —finanzas descentralizadas basadas en blockchain— deslumbra con su potencial: sin bancos, sin fronteras, solo tú y tu dinero. Los encuestados priorizan la seguridad y la fiabilidad, y es fácil entender por qué. Los bancos tradicionales quiebran (pensemos en Lehman Brothers) o congelan fondos (sanciones a Rusia en 2022). ¿La promesa de la Web3? Tus activos, tus reglas, protegidos por código, no por directores ejecutivos.

La verificación de la realidad

Sin embargo, la satisfacción es tibia: la mayoría solo está "algo satisfecha". ¿Por qué?

- Cuentas congeladas: las plataformas DeFi pueden bloquear fondos debido a errores (por ejemplo, el hackeo de $320 millones de Wormhole, 2023) o la liquidez se agota.

- Conflictos KYC: Las regulaciones exigen comprobaciones de "Conozca a su cliente", pero los sistemas descentralizados se resisten a los centros de identificación centralizados. ¿Subir un pasaporte a una blockchain? Incómodo.

Descifrando la desconexión

La filosofía de Web3 es la libertad sin confianza, pero la realidad es dura. El KYC es una obligación legal: plataformas como Binance lo exigen, pero las DeFi se resisten. Soluciones como la identidad descentralizada (Civic, SelfKey) buscan superar esta situación, permitiendo a los usuarios demostrar su identidad sin comprometer la privacidad. Mientras tanto, las cuentas congeladas reflejan la inmadurez de Web3: los contratos inteligentes necesitan auditorías y los usuarios necesitan seguros (pensemos en Nexus Mutual).

Visión 2025: Criptomonedas como dinero de uso diario

El gran sueño

Los encuestados predicen que para 2025, las criptomonedas fluirán como el dinero fiduciario. Imaginen usar Bitcoin para comprar comida o dar propina en Dogecoin: sin demoras ni complicaciones. Es una apuesta arriesgada, pero la tecnología se está poniendo al día.

- Lightning Network: convierte Bitcoin en segundos y cuesta centavos.

- Stablecoins: USDC y Tether eliminan la volatilidad, imitando al dólar.

- Rieles de pago: Solana Pay y Binance Pay agilizan el uso por parte de los comerciantes.

Los obstáculos

- Volatilidad: incluso con las monedas estables, las oscilaciones salvajes de Bitcoin asustan a los vendedores.

- Adopción: solo el 1% de los comerciantes estadounidenses aceptan criptomonedas (PYMNTS, 2024).

- Reglas: Los impuestos y las regulaciones varían: las criptomonedas son un activo en EE. UU. y una moneda en El Salvador.

Lo que se necesita

- Revisión de la experiencia de usuario: aplicaciones tan elegantes como Venmo, no billeteras torpes.

- Incentivos para comerciantes: ¿Reembolso en criptomonedas? ¿Comisiones más bajas que con Visa?

- Regulaciones globales: La MiCA de la UE es un modelo; otros deben seguirlo.

La seguridad es lo primero: los temores a la ciberseguridad son cada vez mayores

El panorama de amenazas

La seguridad y la ciberseguridad son las principales preocupaciones, y con razón. Los hackeos desviaron 1.700 millones de dólares en 2024 (Chainalysis). El phishing intercepta claves privadas; proyectos de tanques se desmoronan; plataformas de intercambio como FTX colapsan. Por cada victoria, hay una estafa.

Armadura de usuario

- Carteras de hardware: Ledger y Trezor mantienen las claves fuera de línea; solo el 10 % las usa (encuesta de 2023).

- Multi-Sig: Requiere múltiples aprobaciones, lo que frustra a los ladrones.

- Educación: Detectar phishing o ICO falsas permite ahorrar millones.

Soluciones para la industria

- Mejor UX: inicios de sesión biométricos o recuperación social (billetera Argent).

- Seguro: cobertura DeFi de Unslashed o InsurAce.

- Auditorías: Certik y Trail of Bits detectan fallas contractuales.

La obra de CrossFi: Uniendo dos mundos

CrossFi no solo informa, sino que también construye. Su cadena CrossFi fusiona fiat y criptomonedas con tecnología sin custodia: los usuarios tienen las claves, pero las transacciones se sienten fluidas. Dirigido a mujeres en India o personas con ingresos medios en Rusia, buscan la inclusión. Es un plan para 2025: criptomonedas prácticas, seguras y accesibles para todos.

El panorama general: ¿qué sigue?

La encuesta de CrossFi no es estática, es una hoja de ruta. Las criptomonedas y la banca Web3 están redefiniendo las finanzas, pero aún no están listas para el gran momento. Aquí está la estrategia:

- Reducción de tarifas: la capa 2 y las nuevas cadenas deben escalar rápidamente.

- Simplifique la experiencia de usuario: oculte la cadena de bloques y muestre los beneficios.

- Aumenta la seguridad: herramientas fáciles de usar que combaten los ataques informáticos.

- Armonizar reglas: la claridad global facilita la adopción.

Las criptomonedas están dejando atrás su nicho de mercado para llegar a la gente común con grandes sueños. Para 2025, podrían cumplir sus promesas. Sumérgete en el informe completo de CrossFi y compruébalo tú mismo: el futuro es digital, descentralizado y está a la vuelta de la esquina.

¡No olvides darle me gusta y compartir la historia!

Divulgación de intereses creados: este autor es un colaborador independiente que publica a través de nuestro

L O A D I N G

. . . comments & more!

. . . comments & more!