Jan 01, 1970

Was denken globale Benutzer wirklich über Krypto und Web3-Banking? Ein Einblick in die CrossFi-Umfrage 2025 von@ishanpandey

176 Lesungen

Was denken globale Benutzer wirklich über Krypto und Web3-Banking? Ein Einblick in die CrossFi-Umfrage 2025

Zu lang; Lesen

Wer nutzt Kryptowährungen wirklich? Die CrossFi-Umfrage 2025 enthüllt unerwartete demografische Daten, globale Akzeptanztrends und Einblicke in das Web3-Banking.CrossFi hat mit seiner Krypto-Marktforschungsumfrage 2025 eine Bombe platzen lassen – eine umfassende Studie mit über 5.000 Krypto-Nutzern aus Indien, Finnland und Russland. Das ist keine typische Tech-Bro-Echokammer. Es ist eine anschauliche Momentaufnahme einer sich verändernden Landschaft: 80 % der Befragten sind Frauen im Alter von 28 bis 43 Jahren, verdienen monatlich 1.000 bis 3.000 US-Dollar und setzen stark auf Kryptowährungen und Web3-Banking. Die Daten stellen Stereotypen in Frage, decken Schwachstellen auf und deuten auf eine Zukunft hin, in der digitale Finanzen dem Bargeld Konkurrenz machen könnten.

Wer also treibt diese Revolution voran? Was bremst sie? Und was muss bis 2025 passieren, damit Kryptowährungen so reibungslos funktionieren wie ein Dollarschein? Lassen Sie uns die Zahlen analysieren, die Trends entschlüsseln und einen Blick in die Zukunft des Geldes werfen.

Die Umfrage im Überblick: Umfang und Glaubwürdigkeit

CrossFi befragte 5.000 Teilnehmer in drei Ländern – Indien, Finnland und Russland –, die vermutlich aufgrund ihrer unterschiedlichen wirtschaftlichen und technologischen Profile ausgewählt wurden. Indien ist ein Fintech-Hotspot mit einer boomenden Mittelschicht; Finnland ist ein nordisches Technologieunternehmen mit hoher digitaler Kompetenz; Russland ist ein unberechenbarer Staat mit einer komplexen Finanzgeschichte. Die Teilnehmer wurden nicht zufällig ausgewählt; es handelte sich um Krypto-Nutzer, die wahrscheinlich über das CrossFi-Netzwerk oder Partnerplattformen gewonnen wurden. Dies ermöglichte den Ergebnissen einen fokussierten Blick auf engagierte Anwender. Dies ist keine allgemeine Bevölkerungsumfrage, sondern eine Umfrage unter Krypto-Interessierten und -Engagierten.

Wer nutzt Kryptowährungen? Eine demografische Umwälzung

Gender Flip: Frauen übernehmen die Führung

Die herausragende Statistik? 80 % der Befragten sind Frauen, was die männerdominierte Vergangenheit der Kryptowährungen völlig widerlegt. Vergleichen Sie dies mit der Feststellung von Pew Research aus dem Jahr 2023, dass nur 16 % der US-Kryptonutzer Frauen waren. Was steckt dahinter? In Indien könnten von Frauen geführte Programme zur finanziellen Inklusion – wie das staatliche Jan Dhan Yojana – mehr Frauen in den digitalen Bereich führen. Finnlands geschlechtergerechte Tech-Kultur könnte ein Faktor sein, während Russlands wirtschaftliche Volatilität Frauen zu alternativen Instrumenten des Vermögensaufbaus drängen könnte. Dies ist kein Zufall, sondern ein Trend, der nach eingehender globaler Forschung verlangt.

Alter und Einkommen: Der Mittelweg

Die meisten Befragten sind zwischen 28 und 43 Jahre alt – ein idealer Zeitpunkt zum Geldverdienen, Sparen und Investieren. Ihre monatlichen Einkommen – 1.000 bis 3.000 Dollar – entsprechen laut Weltbankdaten der mittleren Einkommensklasse in ihren Regionen. In Indien liegt es über dem nationalen Durchschnitt (180 Dollar monatlich); in Finnland ist es bescheiden, aber erträglich; in Russland ist es für Berufstätige in der Stadt solide. Kryptowährungen sind nicht nur etwas für Milliardäre oder Menschen ohne Bankkonto – sie finden Anklang bei der globalen Mittelschicht, einer Gruppe, die nach finanzieller Kontrolle strebt.

Warum das wichtig ist

Diese demografische Mischung deutet auf die wachsende Attraktivität von Kryptowährungen hin. Frauen in diesen Regionen sehen darin möglicherweise ein Gefühl der Selbstbestimmung – eine Möglichkeit, traditionelle Bankenbarrieren zu umgehen. Mittelverdiener hingegen sehen darin möglicherweise eine Absicherung gegen Inflation (Indien erreicht jährlich 5–6 %) oder Währungsinstabilität (Russlands Rubel-Probleme). Es geht weniger um Lambos als vielmehr um Stabilität.

Krypto als Lebensstil: Nutzungs- und Einkommensmuster

Halten statt Hektik

Hier ist der Clou: Das Investieren oder Halten von Kryptowährungen ist die wichtigste Einkommensquelle der Befragten. Vergessen Sie Daytrading oder Meme-Coin-Flips – diese Nutzer setzen auf langfristiges Wachstum. Dies spiegelt den Fidelity-Bericht von 2024 wider, in dem 52 % der institutionellen Anleger Kryptowährungen als Wachstumstreiber ansahen. Die Befragten kaufen wahrscheinlich Bitcoin oder Ethereum, deponieren sie in Wallets und beobachten (hoffentlich) ihren Anstieg. Einige setzen Vermögenswerte auf Plattformen wie Lido ein oder verleihen über Aave für passives Einkommen – Strategien mit geringem Aufwand, die zu ihrem Profil passen.

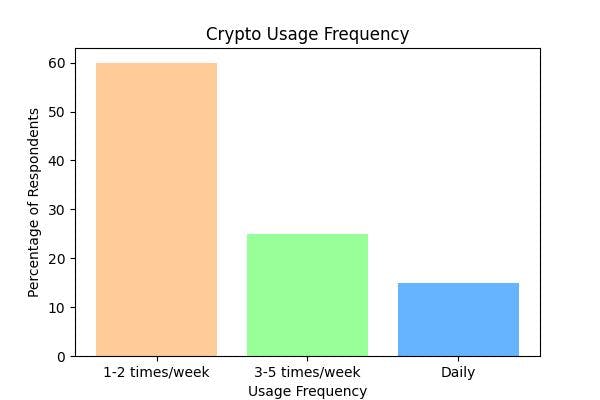

Wöchentliche Check-Ins

Die meisten beschäftigen sich ein- bis zweimal pro Woche mit Kryptowährungen. Was machen sie? Wahrscheinlich:

- Kaufen: Kursrückgänge an Börsen wie Binance oder Coinbase ausnutzen.

- Halten: Überwachen von Wallets über Apps wie Trust Wallet.

- Verdienen: Anpassen von Staking-Pools oder Einfordern von Belohnungen.

Das ist nicht das hektische Tempo der Wall-Street-Händler. Es ist bewusst – wie die Pflege eines digitalen Gartens. Für Nutzer mit mittlerem Einkommen ist es ein Nebenerwerb, kein Vollzeitjob.

Einblicke freigeschaltet

Dieses Verhalten signalisiert die Entwicklung von Kryptowährungen vom Spekulationsspielzeug zum Finanzinstrument. Es geht nicht um den Hype um den „Mondflug“, sondern um den schrittweisen Vermögensaufbau, insbesondere in Regionen, in denen traditionelle Anlagen (Aktien, Immobilien) unerreichbar scheinen.

Das Gebührenproblem: Das größte Hindernis für Kryptowährungen

Der Schmerz hoher Kosten

Hohe Transaktionsgebühren stehen ganz oben auf der Liste der Herausforderungen – und sind ein allgemeiner Kritikpunkt. Die Gasgebühren von Ethereum stiegen einst auf 200 US-Dollar pro Transaktion (Etherscan, 2021), und obwohl sie gesunken sind, sind 10 bis 20 US-Dollar für jemanden, der 1.000 US-Dollar monatlich verdient, immer noch schmerzhaft. Auch Bitcoin ist kein Zuckerschlecken – die Gebühren erreichten 2021 einen Höchststand von 60 US-Dollar (BitInfoCharts). Zum Vergleich: Das Senden von 50 US-Dollar über PayPal kostet nur wenige Cent. Krypto ist noch nicht wettbewerbsfähig.

Warum Gebühren schaden

- Netzwerküberlastung: Ethereum ist während des NFT-Booms verstopft; Bitcoin ist absichtlich langsam.

- Mining-Kosten: Proof-of-Work-Ketten wie Bitcoin verbrauchen Energie und treiben die Gebühren in die Höhe.

- Keine Einsparungen durch Zwischenhändler: Die Freiheit der Dezentralisierung hat ihren Preis.

Lösungen am Horizont

- Skalierung auf Ebene 2: Polygon und Arbitrum senken die Ethereum-Gebühren auf Centbeträge.

- Schnellere Ketten: Solana und Avalanche verarbeiten Tausende von Transaktionen pro Sekunde kostengünstig.

- Gebührenoptimierung: Tools wie GasNow helfen Benutzern, Transaktionen zeitlich so zu planen, dass die Kosten geringer werden.

Die Einsätze

Damit Kryptowährungen breite Akzeptanz finden, müssen die Gebühren sinken. Eine Gebühr von 20 Dollar für einen 5-Dollar-Kaffee ist ein No-Go. Die Frustration der Befragten unterstreicht eine grundlegende Wahrheit: Die Kosten sind entscheidend für die finanzielle Inklusion.

Web3-Banking: Versprechen trifft auf Schmerz

Was Benutzer wollen

Web3-Banking – Blockchain-basiertes, dezentrales Finanzwesen – strotzt nur so vor Potenzial: Keine Banken, keine Grenzen, nur Sie und Ihr Geld. Die Befragten legen Wert auf Sicherheit und Zuverlässigkeit, und der Grund dafür ist leicht zu verstehen. Traditionelle Banken scheitern (denken Sie an Lehman Brothers) oder frieren Gelder ein (Russlands Sanktionen 2022). Das Versprechen von Web3? Ihre Vermögenswerte, Ihre Regeln – geschützt durch Code, nicht durch CEOs.

Der Realitätscheck

Dennoch ist die Zufriedenheit mäßig – die meisten sind nur „einigermaßen zufrieden“. Warum?

- Eingefrorene Konten: DeFi-Plattformen können Gelder aufgrund von Fehlern sperren (z. B. Wormholes 320-Millionen-Dollar-Hack im Jahr 2023) oder die Liquidität versiegt.

- KYC-Konflikte: Vorschriften verlangen „Know Your Customer“-Prüfungen, doch dezentrale Systeme sträuben sich gegen zentrale ID-Hubs. Einen Reisepass in eine Blockchain hochladen? Umständlich.

Die Trennung entschlüsseln

Das Ethos von Web3 ist vertrauenslose Freiheit, doch die Realität ist hart. KYC ist ein gesetzliches Muss – Börsen wie Binance setzen es durch, doch DeFi sträubt sich. Lösungen wie dezentrale Identität (Civic, SelfKey) zielen darauf ab, dieses Problem zu überwinden und Nutzern einen Identitätsnachweis zu ermöglichen, ohne die Privatsphäre zu gefährden. Gleichzeitig spiegeln eingefrorene Konten die Unreife von Web3 wider – Smart Contracts benötigen Audits und Nutzer eine Versicherung (denken Sie an Nexus Mutual).

Vision 2025: Krypto als alltägliches Bargeld

Der große Traum

Die Befragten prognostizieren, dass Kryptowährungen bis 2025 wie Fiatgeld fließen werden. Stellen Sie sich vor, Sie könnten Bitcoin für Lebensmittel verwenden oder Dogecoin als Trinkgeld geben – ohne Verzögerungen und ohne Aufwand. Das klingt zwar mutig, aber die Technologie holt auf:

- Lightning Network: Beschleunigt Bitcoin auf Sekunden, kostet nur wenige Cent.

- Stablecoins: USDC und Tether weisen keine Volatilität auf und ahmen den Dollar nach.

- Zahlungsschienen: Solana Pay und Binance Pay optimieren die Nutzung durch Händler.

Die Hürden

- Volatilität: Selbst bei Stablecoins machen die starken Schwankungen von Bitcoin den Anbietern Angst.

- Akzeptanz: Nur 1 % der US-Händler akzeptieren Kryptowährungen (PYMNTS, 2024).

- Regeln: Steuern und Vorschriften variieren – Kryptowährungen sind in den USA ein Vermögenswert und in El Salvador eine Währung.

Was es braucht

- UX-Überarbeitung: Apps so schick wie Venmo, keine klobigen Geldbörsen.

- Anreize für Händler: Cashback in Kryptowährungen? Niedrigere Gebühren als bei Visa?

- Globale Vorschriften: Das MiCA der EU ist ein Modell – andere müssen folgen.

Sicherheit geht vor: Die Sorgen um die Cybersicherheit sind groß

Die Bedrohungslandschaft

Sicherheit und Cybersicherheit dominieren die Sorgen – und das aus gutem Grund. Hackerangriffe erbeuteten 2024 1,7 Milliarden US-Dollar (Chainalysis). Phishing erbeutet private Schlüssel, Rug Pulls kippen Projekte, Börsen wie FTX brechen zusammen. Auf jeden Gewinn folgt ein Betrug.

Benutzerrüstung

- Hardware-Wallets: Ledger und Trezor speichern Schlüssel offline – nur 10 % verwenden sie (Umfrage von 2023).

- Multi-Sig: Erfordert mehrere Genehmigungen und schreckt so Diebe ab.

- Aufklärung: Das Erkennen von Phishing oder gefälschten ICOs spart Millionen.

Branchenkorrekturen

- Bessere UX: Biometrische Anmeldungen oder soziale Wiederherstellung (Argent Wallet).

- Versicherung: DeFi-Deckung von Unslashed oder InsurAce.

- Audits: Certik und Trail of Bits decken Vertragsmängel auf.

CrossFis Spiel: Zwei Welten verbinden

CrossFi berichtet nicht nur – sie entwickeln weiter. Ihre CrossFi Chain verbindet Fiat- und Kryptowährungen mit nicht-verwahrter Technologie – die Nutzer halten die Schlüssel, aber die Transaktionen laufen reibungslos ab. Sie zielen auf Frauen in Indien oder Durchschnittsverdiener in Russland ab und streben nach Inklusivität. Es ist eine Blaupause für 2025: Krypto, das praktisch, sicher und für alle zugänglich ist.

Das große Ganze: Was kommt als Nächstes?

Die CrossFi-Umfrage ist nicht statisch, sondern ein Fahrplan. Krypto- und Web3-Banking revolutionieren die Finanzwelt, sind aber noch nicht reif für die große Bühne. Hier ist das Drehbuch:

- Gebühren senken: Layer 2 und neue Ketten müssen schnell skalieren.

- Vereinfachen Sie die UX: Verstecken Sie die Blockchain, zeigen Sie die Vorteile.

- Erhöhte Sicherheit: Benutzerfreundliche Tools verhindern Hackerangriffe.

- Regeln harmonisieren: Globale Klarheit ermöglicht Akzeptanz.

Krypto verlässt seine Nischenrolle und erreicht Menschen mit großen Träumen. Bis 2025 könnte es endlich Realität werden. Lesen Sie den vollständigen Bericht von CrossFi und überzeugen Sie sich selbst: Die Zukunft ist digital, dezentral und naht.

Vergessen Sie nicht, die Geschichte zu liken und zu teilen!

Offenlegung von Interessenkonflikten: Dieser Autor ist ein unabhängiger Mitarbeiter, der über unsere

L O A D I N G

. . . comments & more!

. . . comments & more!