Jan 01, 1970

176 測定値

世界中のユーザーは暗号通貨とWeb3バンキングについて本当はどう思っているのか?CrossFiの2025年調査を詳しく見る

長すぎる; 読むには

暗号通貨を実際に使用しているのは誰でしょうか? CrossFi の 2025 年の調査では、予想外の人口統計、世界的な採用傾向、Web3 バンキングに関する洞察が明らかになりました。CrossFi は、2025 年暗号通貨市場調査調査で衝撃的なニュースを放った。これは、インド、フィンランド、ロシアの 5,000 人以上の暗号通貨ユーザーを対象とした大規模な調査である。これは、よくあるテック系ブロのエコー チャンバーではない。変化する状況を鮮明に映し出すスナップショットである。80% が女性で、年齢は 28 歳から 43 歳、月収は 1,000 ドルから 3,000 ドル、暗号通貨と Web3 バンキングに大きく傾倒している。このデータは、固定観念に疑問を投げかけ、問題点を明らかにし、デジタル ファイナンスが現金に匹敵する未来を示唆している。

では、この革命を推進しているのは誰でしょうか? 何がそれを妨げているのでしょうか? そして、暗号通貨をドル紙幣と同じくらいシームレスにするためには、2025 年までに何が起こる必要があるのでしょうか? 数字を紐解き、トレンドを解読し、お金の未来を覗いてみましょう。

調査の概要: 範囲と信頼性

CrossFi は、インド、フィンランド、ロシアの 3 か国で 5,000 人の参加者を調査しました。参加者は、おそらく経済やテクノロジーの面で多様なプロファイルを持つという理由で選ばれました。インドはフィンテックのホットスポットで、中流階級が急成長しています。フィンランドは、デジタル リテラシーの高い北欧のテクノロジー リーダーです。ロシアは、複雑な金融の歴史を持つワイルド カードです。参加者はランダムではなく、CrossFi のネットワークまたは提携プラットフォームを通じて集められた暗号通貨ユーザーであり、調査結果は熱心な採用者に焦点を当てたレンズになっています。これは一般人口の世論調査ではなく、暗号通貨に興味があり、熱心に取り組んでいる人々の脈拍チェックです。

誰が暗号通貨を使っているのか?人口動態の変化

ジェンダー反転:女性が主導権を握る

際立った統計は?回答者の80%が女性であり、男性中心だった仮想通貨の過去を覆すものだ。これを、ピュー研究所の2023年の調査結果(米国の仮想通貨ユーザーのうち女性はわずか16%)と比べてみてほしい。何がこれを推進しているのか?インドでは、政府のJan Dhan Yojanaのような女性主導の金融包摂プログラムが、より多くの女性をデジタル資産に導いているのかもしれない。フィンランドの男女平等のテクノロジー文化が要因である可能性があり、ロシアの経済の不安定さが女性を別の資産形成ツールへと向かわせているのかもしれない。これは偶然ではなく、より深い世界的な研究を必要とする傾向である。

年齢と収入:中間点

回答者の大半は28歳から43歳で、稼ぎ、貯蓄、投資の絶好のタイミングだ。世界銀行のデータによると、彼らの月収は1,000ドルから3,000ドルで、各地域の中間所得層に該当する。インドでは全国平均(月収180ドル)を上回り、フィンランドでは控えめだが生活できる額、ロシアでは都市部の専門家にとっては十分な額だ。暗号通貨は億万長者や銀行口座を持たない人だけのものではない。金融支配に飢えた世界中の中流階級に受け入れられているのだ。

なぜこれが重要なのか

この人口構成は、暗号通貨の魅力が広がっていることを示唆している。これらの地域の女性は、暗号通貨をエンパワーメント、つまり従来の銀行の障壁を回避する手段とみなすかもしれない。一方、中所得層は、暗号通貨をインフレ(インドは年間5~6%の上昇)や通貨の不安定性(ロシアのルーブル問題)に対するヘッジとみなすかもしれない。これはランボルギーニというよりは、安定性の問題だ。

ライフスタイルとしての暗号通貨:使用と収入のパターン

ハッスルを我慢する

肝心なのは、暗号通貨への投資や保有が回答者の主な収入源だということです。デイトレードやミームコインの転売は忘れてください。これらのユーザーは長期戦を戦っています。これは、機関投資家の52%が成長のために暗号通貨を保有したというフィデリティの2024年レポートと一致しています。回答者はおそらくビットコインやイーサリアムを購入し、ウォレットに保管し、(うまくいけば)値上がりするのを見守るでしょう。一部の回答者は、受動的収入を得るために、Lidoなどのプラットフォームに資産を賭けたり、Aave経由で貸し付けたりするかもしれません。これは、彼らのプロフィールに合った、労力のかからない戦略です。

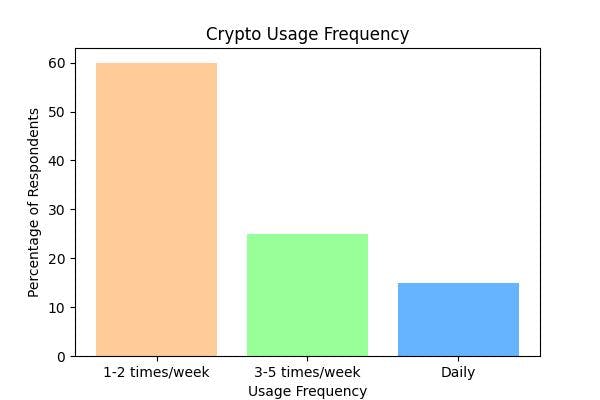

毎週のチェックイン

ほとんどの人は週に1~2回暗号通貨に関わっています。彼らは何をしているのでしょうか? おそらく:

- 購入: Binance や Coinbase などの取引所で安値を狙う。

- 保有:Trust Wallet などのアプリを介してウォレットを監視します。

- 収益: ステーキングプールの調整または報酬の請求。

これはウォール街のトレーダーの慌ただしいペースではない。デジタルガーデンの手入れのように、計画的に行われている。中所得層のユーザーにとっては、これは副業であり、フルタイムの仕事ではない。

洞察力の解放

この行動は、仮想通貨が投機的なおもちゃから金融の必需品へと進化していることを示しています。これは「月まで」という誇大宣伝ではなく、特に従来の投資(株式、不動産)が手の届かないと感じる地域で、徐々に富を築くことです。

手数料問題:暗号通貨の最大の障害

高コストの苦痛

高い取引手数料は課題のトップであり、これは誰もが抱く不満だ。イーサリアムのガス手数料は、かつては取引あたり200ドルにまで高騰した(Etherscan、2021年)、現在は緩和されているとはいえ、月収1,000ドルの人にとっては10~20ドルの負担は依然として痛い。ビットコインも楽なものではない。手数料は2021年に60ドルでピークに達した(BitInfoCharts)。参考までに、PayPal経由で50ドルを送るのにかかるコストはわずかだ。暗号通貨はまだ競争力がない。

手数料が高額になる理由

- ネットワークの混雑: NFT ブームのさなか、Ethereum は詰まり、Bitcoin は設計上遅くなります。

- マイニングコスト: ビットコインのようなプルーフオブワークチェーンはエネルギーを消費し、手数料を押し上げます。

- 仲介業者の節約なし: 分散化の自由には代償が伴います。

解決策は近い将来に

- レイヤー 2 スケーリング: Polygon と Arbitrum が Ethereum の手数料をセント単位にまで削減。

- より高速なチェーン: Solana と Avalanche は、1 秒あたり数千のトランザクションを安価に処理します。

- 手数料の最適化: GasNow などのツールは、ユーザーが取引のタイミングを計ってコストを削減するのに役立ちます。

賭け金

暗号通貨が広く普及するには、手数料を引き下げる必要がある。5ドルのコーヒーに20ドルの手数料は無理だ。回答者の不満は、金融包摂においてはコストが最重要だという、より広範な真実を浮き彫りにしている。

Web3 バンキング: 約束と苦痛の出会い

ユーザーが望むもの

Web3 バンキング (ブロックチェーンを利用した分散型金融) は、銀行も国境もなく、あなたとあなたのお金だけという可能性に満ちています。回答者は安全性と信頼性を優先していますが、その理由は簡単にわかります。従来の銀行は破綻 (リーマン ブラザーズを思い浮かべてください) するか、資金を凍結 (ロシアの 2022 年の制裁) します。Web3 の約束は何でしょうか? あなたの資産、あなたのルールが、CEO ではなくコードによって保護されます。

現実を直視する

しかし、満足度はいまいちで、大半の人は「やや満足」しているだけです。なぜでしょうか?

- 凍結されたアカウント: DeFi プラットフォームは、バグ (例: Wormhole の 3 億 2,000 万ドルのハッキング、2023 年) や流動性の枯渇により資金をロックすることがあります。

- KYC の衝突: 規制では「顧客確認」チェックが求められていますが、分散型システムは中央 ID ハブを嫌がります。パスポートをブロックチェーンにアップロードしますか? 面倒です。

断絶を解読する

Web3 の理念は信頼のない自由ですが、現実は厳しいものです。 KYC は法的に必須であり、Binance などの取引所はそれを強制していますが、DeFi は抵抗しています。 分散型 ID (Civic、SelfKey) などのソリューションは、これを橋渡しし、ユーザーがプライバシーを侵害することなく ID を証明できるようにすることを目的としています。 一方、凍結されたアカウントは Web3 の未熟さを反映しています。スマート コントラクトには監査が必要であり、ユーザーには保険が必要です (Nexus Mutual を考えてみてください)。

2025年のビジョン: 暗号通貨が日常の現金に

大きな夢

回答者は、2025年までに暗号通貨が法定通貨のように流通すると予測しています。食料品の買い物にビットコインをスワイプしたり、ドージコインでチップを支払ったりすることを想像してみてください。遅延も手間もかかりません。大胆ですが、テクノロジーは追いついています。

- Lightning Network: ビットコインの速度を数秒に、コストを数セントに。

- ステーブルコイン:USDC と Tether はドルを模倣してボラティリティを排除します。

- 決済レール: Solana Pay と Binance Pay は商人の使用を効率化します。

ハードル

- ボラティリティ: ステーブルコインであっても、ビットコインの激しい変動はベンダーを怖がらせます。

- 採用状況: 米国の商人のうち暗号通貨を受け入れているのはわずか 1% です (PYMNTS、2024 年)。

- ルール: 税金と規制はさまざまです。米国では暗号通貨は資産ですが、エルサルバドルでは通貨です。

何が必要か

- UX の全面的な見直し: 扱いにくい財布ではなく、Venmo のように洗練されたアプリ。

- 加盟店インセンティブ: 暗号通貨でのキャッシュバック? Visa よりも手数料が安い?

- グローバル規制: EU の MiCA はモデルであり、他国もそれに倣う必要があります。

安全第一: サイバーセキュリティの懸念が高まる

脅威の状況

安全性とサイバーセキュリティが最大の懸念事項ですが、それには十分な理由があります。2024年にはハッキングにより17億ドルが流出しました(Chainalysis)。フィッシングにより秘密鍵が盗まれ、プロジェクトが失敗し、FTXなどの取引所が崩壊しました。勝つたびに詐欺が起こります。

ユーザーアーマー

- ハードウェア ウォレット: Ledger と Trezor はキーをオフラインで保存しますが、使用しているのはわずか 10% です (2023 年の調査)。

- マルチ署名: 複数の承認が必要で、盗難を阻止します。

- 教育: フィッシングや偽の ICO を見抜くことで、何百万ドルもの損失を回避できます。

業界の修正

- より優れた UX: 生体認証ログインまたはソーシャルリカバリ (Argent ウォレット)。

- 保険: Unslashed または InsurAce による DeFi 保険。

- 監査: Certik と Trail of Bits が契約上の欠陥を検出します。

CrossFi のプレイ: 2 つの世界をつなぐ

CrossFi は報告するだけではなく、構築も行っています。同社の CrossFi Chain は、法定通貨と暗号通貨を非管理型技術と融合させ、ユーザーが鍵を握りますが、取引はシームレスに感じられます。インドの女性やロシアの中間所得層をターゲットに、同社は包括性を追求しています。これは 2025 年に向けた青写真であり、実用的で安全、そしてすべての人に開かれた暗号通貨です。

全体像: 次は何が起こるのか?

CrossFi の調査は静的なものではなく、ロードマップです。暗号通貨と Web3 バンキングは金融を書き換えつつありますが、まだゴールデンタイムには準備ができていません。プレイブックは次のとおりです。

- 手数料の大幅削減: レイヤー 2 と新しいチェーンは迅速に拡張する必要があります。

- UX を簡素化: ブロックチェーンを非表示にして、メリットを表示します。

- セキュリティの強化: ユーザーフレンドリーなツールがハッキングを阻止します。

- ルールの調和: グローバルな明確化により導入が可能になります。

暗号通貨はニッチな殻を脱ぎ捨て、大きな夢を持つ一般の人々に届きつつあります。2025 年までには、その夢が実現するかもしれません。CrossFiの完全なレポートを読んで、ご自身の目で確かめてください。未来はデジタル化され、分散化され、迫りくるものです。

ストーリーを「いいね!」してシェアするのを忘れないでください!

利害関係開示:この著者は、当社の

L O A D I N G

. . . comments & more!

. . . comments & more!

About Author

ラベル

Languages

関連ストーリー

AI の力を解き放つ。最先端技術の体系的レビュー: 概要と序論

#ai

Telegram: クリプト島と本土を結ぶ橋 #cryptocurrency

Jan 01, 1970

Claude Sonnet 3.5 システムプロンプトの漏洩: 法医学的分析 #ai

Jan 01, 1970