Jan 01, 1970

Que pensent réellement les utilisateurs mondiaux des cryptomonnaies et du Web3 Banking ? Enquête CrossFi 2025 par@ishanpandey

176 lectures

Que pensent réellement les utilisateurs mondiaux des cryptomonnaies et du Web3 Banking ? Enquête CrossFi 2025

Trop long; Pour lire

Qui utilise réellement les cryptomonnaies ? L'enquête 2025 de CrossFi révèle des données démographiques inattendues, des tendances d'adoption mondiales et des perspectives sur le Web3 bancaire.CrossFi a lancé une véritable bombe avec son étude de marché sur les cryptomonnaies 2025 : une vaste étude menée auprès de plus de 5 000 utilisateurs de cryptomonnaies en Inde, en Finlande et en Russie. Loin d'être une chambre d'écho classique pour les technophiles, il s'agit d'un aperçu saisissant d'un paysage en pleine mutation : 80 % de femmes, âgées de 28 à 43 ans, gagnant entre 1 000 $ et 3 000 $ par mois, sont fortement impliquées dans les cryptomonnaies et les services bancaires en ligne. Ces données remettent en question les stéréotypes, mettent en lumière les points sensibles et laissent entrevoir un avenir où la finance numérique pourrait rivaliser avec l'argent liquide.

Alors, qui est à l'origine de cette révolution ? Qu'est-ce qui la freine ? Et que faut-il faire d'ici 2025 pour que les cryptomonnaies soient aussi fluides qu'un billet de banque ? Décryptons les chiffres, décryptons les tendances et analysons l'avenir de la monnaie.

L'enquête en un coup d'œil : portée et crédibilité

CrossFi a interrogé 5 000 participants répartis dans trois pays – l'Inde, la Finlande et la Russie – vraisemblablement choisis pour la diversité de leurs profils économiques et technologiques. L'Inde est un pôle de croissance de la fintech avec une classe moyenne en plein essor ; la Finlande est un leader technologique nordique doté d'une forte culture numérique ; la Russie est un pays imprévisible à l'histoire financière complexe. Les participants n'étaient pas choisis au hasard ; il s'agissait d'utilisateurs de cryptomonnaies, probablement issus du réseau de CrossFi ou de plateformes partenaires, ce qui permet aux résultats de se concentrer sur les utilisateurs engagés. Il ne s'agit pas d'un sondage auprès de la population générale ; il s'agit d'un sondage auprès des personnes curieuses et engagées en matière de cryptomonnaies.

Qui utilise les cryptomonnaies ? Un bouleversement démographique

Inversion des genres : les femmes prennent les devants

La statistique marquante ? 80 % des personnes interrogées sont des femmes, ce qui remet en cause le passé majoritairement masculin des cryptomonnaies. Comparez ce chiffre aux résultats de Pew Research de 2023, selon lesquels seulement 16 % des utilisateurs de cryptomonnaies aux États-Unis étaient des femmes. Qu'est-ce qui explique cela ? En Inde, les programmes d'inclusion financière menés par des femmes, comme le programme gouvernemental Jan Dhan Yojana, pourraient attirer davantage de femmes vers les actifs numériques. La culture technologique finlandaise, fondée sur l'égalité des sexes, pourrait être un facteur, tandis que la volatilité économique russe pourrait inciter les femmes à se tourner vers d'autres outils de création de richesse. Il ne s'agit pas d'un hasard, mais d'une tendance qui appelle des recherches mondiales plus approfondies.

Âge et revenu : le juste milieu

La plupart des répondants ont entre 28 et 43 ans, une tranche d'âge idéale pour gagner de l'argent, épargner et investir. Leurs revenus mensuels – de 1 000 à 3 000 dollars – correspondent aux tranches de revenus moyennes de leur région, selon les données de la Banque mondiale. En Inde, ce revenu est supérieur à la moyenne nationale (180 dollars mensuels) ; en Finlande, il est modeste mais vivable ; en Russie, il est solide pour les professionnels urbains. Les cryptomonnaies ne sont pas réservées aux milliardaires ou aux personnes non bancarisées : elles trouvent un écho auprès de la classe moyenne mondiale, un groupe avide de contrôle financier.

Pourquoi c'est important

Cette composition démographique laisse entrevoir l'attrait croissant des cryptomonnaies. Les femmes de ces régions pourraient y voir un moyen d'émancipation, un moyen de contourner les barrières bancaires traditionnelles. Les personnes à revenus moyens, quant à elles, pourraient y voir une protection contre l'inflation (celle de l'Inde a atteint 5 à 6 % par an) ou l'instabilité monétaire (les difficultés du rouble russe). Il s'agit moins de Lamborghini que de stabilité.

La cryptomonnaie comme mode de vie : utilisation et modèles de revenus

Tenir au-dessus de l'agitation

Voici le hic : investir ou détenir des cryptomonnaies est la principale source de revenus des répondants. Oubliez le day trading ou les échanges de cryptomonnaies : ces utilisateurs misent sur le long terme. Cela fait écho au rapport 2024 de Fidelity, selon lequel 52 % des investisseurs institutionnels détenaient des cryptomonnaies pour leur croissance. Les répondants achètent probablement des Bitcoins ou des Ethereums, les placent dans leurs portefeuilles et les regardent (espérons-le) grimper. Certains pourraient miser des actifs sur des plateformes comme Lido ou prêter via Aave pour un revenu passif : des stratégies faciles à mettre en œuvre qui correspondent à leur profil.

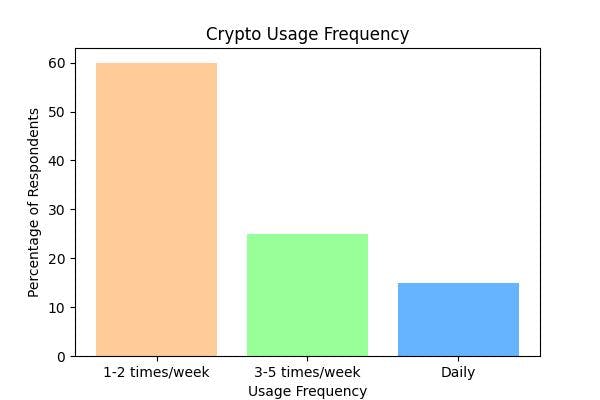

Contrôles hebdomadaires

La plupart des gens utilisent les cryptomonnaies une à deux fois par semaine. Que font-ils ? Probablement :

- Achat : Accrocher des baisses sur des échanges comme Binance ou Coinbase.

- Holding : Surveillance des portefeuilles via des applications comme Trust Wallet.

- Gains : ajuster les pools de jalonnement ou réclamer des récompenses.

Ce n'est pas le rythme effréné des traders de Wall Street. C'est une démarche délibérée, comme s'occuper d'un jardin numérique. Pour les utilisateurs à revenus moyens, c'est une activité secondaire, pas un travail à temps plein.

Insight déverrouillé

Ce comportement témoigne de l'évolution des cryptomonnaies, passant du statut de jouet spéculatif à celui de monnaie de base financière. Il ne s'agit pas d'un battage médiatique exorbitant, mais d'une volonté de créer progressivement de la richesse, notamment dans les régions où les investissements traditionnels (actions, immobilier) semblent inaccessibles.

Le problème des frais : le plus grand obstacle à la cryptographie

La douleur des coûts élevés

Les frais de transaction élevés figurent en tête des défis, et c'est un reproche universel. Les frais de gaz d'Ethereum ont autrefois grimpé jusqu'à 200 $ par transaction (Etherscan, 2021), et bien qu'ils aient diminué, une hausse de 10 à 20 $ reste pénible pour quelqu'un gagnant 1 000 $ par mois. Le Bitcoin n'est pas non plus une sinécure : les frais ont culminé à 60 $ en 2021 (BitInfoCharts). Pour rappel, envoyer 50 $ via PayPal ne coûte que quelques centimes. Les cryptomonnaies ne sont pas encore compétitives.

Pourquoi les frais sont-ils si élevés ?

- Congestion du réseau : Ethereum est encombré pendant les booms des NFT ; Bitcoin est lent par conception.

- Coûts de minage : les chaînes de preuve de travail comme Bitcoin brûlent de l'énergie, ce qui fait augmenter les frais.

- Économies sans intermédiaire : la liberté de la décentralisation a un prix.

Des solutions à l'horizon

- Mise à l'échelle de la couche 2 : Polygon et Arbitrum réduisent les frais Ethereum à quelques centimes.

- Chaînes plus rapides : Solana et Avalanche traitent des milliers de transactions par seconde, à moindre coût.

- Optimisation des frais : des outils comme GasNow aident les utilisateurs à planifier leurs transactions pour réduire les coûts.

Les enjeux

Pour que les cryptomonnaies soient adoptées massivement, les frais doivent baisser. Un café à 5 dollars coûte 20 dollars, c'est hors de question. La frustration des répondants met en lumière une réalité plus vaste : le coût est roi en matière d'inclusion financière.

Web3 Banking : la promesse rencontre la douleur

Ce que veulent les utilisateurs

La finance décentralisée basée sur la blockchain (Web3) offre un potentiel époustouflant : pas de banques, pas de frontières, juste vous et votre argent. Les personnes interrogées privilégient la sécurité et la fiabilité, et on comprend facilement pourquoi. Les banques traditionnelles font faillite (pensez à Lehman Brothers) ou gèlent leurs fonds (sanctions russes de 2022). La promesse du Web3 ? Vos actifs, vos règles, protégés par du code, et non par des PDG.

La vérification de la réalité

Pourtant, la satisfaction est mitigée : la plupart des gens ne sont que « assez satisfaits ». Pourquoi ?

- Comptes gelés : les plateformes DeFi peuvent bloquer des fonds en raison de bugs (par exemple, le piratage de 320 millions de dollars de Wormhole, 2023) ou d'un épuisement des liquidités.

- Conflits KYC : la réglementation exige des vérifications « Know Your Customer », mais les systèmes décentralisés rechignent à recourir à des plateformes d'identification centralisées. Transférer un passeport sur une blockchain ? Gênant.

Décoder la déconnexion

La philosophie de Web3 repose sur une liberté sans confiance, mais la réalité est cruelle. Le KYC est une obligation légale : des plateformes comme Binance l'appliquent, mais la DeFi résiste. Des solutions comme l'identité décentralisée (Civic, SelfKey) visent à combler ce manque en permettant aux utilisateurs de prouver leur identité sans compromettre leur confidentialité. Parallèlement, les comptes gelés témoignent de l'immaturité de Web3 : les contrats intelligents nécessitent des audits et les utilisateurs ont besoin d'une assurance (pensez à Nexus Mutual).

Vision 2025 : la cryptomonnaie comme monnaie courante

Le grand rêve

Les personnes interrogées prédisent que d'ici 2025, les cryptomonnaies circuleront comme des monnaies fiduciaires. Imaginez-vous échanger des Bitcoins contre des courses ou donner un pourboire en Dogecoin : sans délai ni tracas. C'est audacieux, mais la technologie rattrape son retard :

- Lightning Network : accélère Bitcoin en quelques secondes, coûte quelques centimes.

- Stablecoins : l'USDC et le Tether éliminent la volatilité, imitant les dollars.

- Rails de paiement : Solana Pay et Binance Pay rationalisent l'utilisation des commerçants.

Les haies

- Volatilité : même avec les pièces stables, les fluctuations sauvages du Bitcoin effraient les vendeurs.

- Adoption : seulement 1 % des commerçants américains acceptent la crypto (PYMNTS, 2024).

- Règles : Les taxes et les réglementations varient : la crypto-monnaie est un actif aux États-Unis, une monnaie au Salvador.

Ce qu'il faudra

- Révision de l'expérience utilisateur : des applications aussi astucieuses que Venmo, pas des portefeuilles encombrants.

- Incitations pour commerçants : Cashback en cryptomonnaies ? Frais inférieurs à ceux de Visa ?

- Règlements mondiaux : la MiCA de l’UE est un modèle que d’autres doivent suivre.

La sécurité avant tout : les craintes liées à la cybersécurité sont grandes

Le paysage des menaces

La sécurité et la cybersécurité dominent les préoccupations, et pour cause. Les piratages informatiques ont détourné 1,7 milliard de dollars en 2024 (Chainalysis). Le phishing s'attaque aux clés privées ; les arnaques mettent à mal des projets ; des plateformes d'échange comme FTX s'effondrent. À chaque victoire sa part d'arnaque.

Armure de l'utilisateur

- Portefeuilles matériels : Ledger et Trezor conservent les clés hors ligne : seulement 10 % les utilisent (enquête de 2023).

- Multi-Sig : nécessite plusieurs approbations, ce qui contrecarre les voleurs.

- Éducation : Repérer le phishing ou les fausses ICO permet d’économiser des millions.

Corrections industrielles

- Meilleure UX : connexions biométriques ou récupération sociale (portefeuille Argent).

- Assurance : couverture DeFi d'Unslashed ou d'InsurAce.

- Audits : Certik et Trail of Bits détectent les failles des contrats.

Le jeu de CrossFi : relier deux mondes

CrossFi ne se contente pas de publier des rapports : ils construisent. Leur chaîne CrossFi fusionne monnaie fiduciaire et crypto avec une technologie non dépositaire : les utilisateurs détiennent les clés, mais les transactions sont fluides. Ciblant les femmes en Inde ou les personnes à revenus moyens en Russie, ils visent l'inclusivité. C'est un projet pour 2025 : une cryptomonnaie pratique, sûre et ouverte à tous.

La vue d’ensemble : quelle est la prochaine étape ?

L'enquête de CrossFi n'est pas statique : c'est une feuille de route. Les cryptomonnaies et le Web3 bancaire révolutionnent la finance, mais ils ne sont pas encore prêts à entrer dans le vif du sujet. Voici la stratégie :

- Réduire les frais : la couche 2 et les nouvelles chaînes doivent évoluer rapidement.

- Simplifiez l'UX : cachez la blockchain, montrez les avantages.

- Renforcez la sécurité : les outils conviviaux combattent les piratages.

- Harmoniser les règles : la clarté mondiale libère l’adoption.

Les cryptomonnaies se défont de leur niche pour toucher les gens ordinaires aux grands rêves. D'ici 2025, elles pourraient bien tenir leurs promesses. Plongez dans le rapport complet de CrossFi et constatez par vous-même : l'avenir est numérique, décentralisé et prometteur.

N'oubliez pas d'aimer et de partager l'histoire !

Divulgation d'intérêts acquis : Cet auteur est un contributeur indépendant qui publie via notre

L O A D I N G

. . . comments & more!

. . . comments & more!